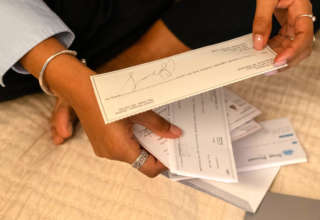

À l’occasion de l’entrée en vigueur prochaine de la nouvelle législation sur les chèques sans provision, l’Utica a organisé hier un séminaire à Tunis, réunissant experts, juristes et représentants de petites et moyennes entreprises (PME). L’objectif : éclaircir une loi complexe, encore très mal assimilée par les acteurs économiques. Dans la grande salle du siège de l’organisation patronale, l’ambiance est studieuse, presque tendue.

Samir Majoul, président de l’Utica, a salué ce qu’il considère comme «un premier pas pour assainir le climat d’investissement». Depuis longtemps, l’organisation réclamait des amendements sur les chèques sans provision, une épine dans le pied de bien des PME. La nouvelle loi promulguée propose en effet un équilibre entre la protection de l’émetteur du chèque et celle du créancier. Un progrès, certes, mais tout n’est pas réglé, estime le patron des patrons.

Maintien de la sanction

«La criminalisation des chèques sans provision au-dessus de 5.000 dinars est maintenue», déplore Majoul, même si celle-ci est réduite de 5 à 2 ans. Pour les PME, qui traitent régulièrement des montants bien plus élevés, c’est un véritable casse-tête. «La plupart des transactions dépassent cette somme», précise-t-il. Autre épine : la suppression des chèques de garantie, désormais criminalisés, alors que de nombreux opérateurs économiques s’appuient souvent sur ce type de pratiques pour sécuriser leurs affaires.

Ce que Majoul et les patrons réclament, en filigrane, c’est une solution plus globale. «Il faut faciliter l’accès au financement pour les PME», insiste-t-il. Car si les chèques sans provision posent un problème, c’est bien souvent parce que les mécanismes de financement restent hors de portée des petites entreprises, engluées dans des procédures administratives infinies.

De son côté, l’expert-comptable Kais Fekih, lors de son intervention, donne des chiffres incroyables sur la situation actuelle : entre 10.000 et 30.000 personnes ont dû fuir le pays, incapables de faire face à leurs dettes. Et la peine la plus lourde prononcée ? 658 ans.

Ce sont ces statistiques qui ont poussé le législateur à revoir la loi. Fekih rappelle qu’en 2023, pas moins de 36 000 affaires relatives aux chèques sans provision ont encombré les tribunaux. En 2021, avec la crise du Covid, ce chiffre avait explosé, atteignant même 200.000 affaires. Mais malgré cette répression, fait noter l’expert, le problème persistait : les créanciers ne parvenaient pas à récupérer leur argent. Quand l’émetteur d’un chèque est derrière les barreaux ou en cavale, il devient difficile de régler quoi que ce soit. Pour les petites et moyennes entreprises, un seul chèque en bois pouvait signifier leur faillite.

En Tunisie, l’usage des chèques est monnaie courante selon les chiffres donnés par l’expert-comptable. En 2023, 25 millions de chèques ont circulé, représentant un total de 123 milliards de dinars. L’importance de ce moyen de paiement est telle qu’il semble incontournable, mais pour Kais Fekih la nouvelle législation, qui entrera en vigueur le 2 février prochain, pourrait changer la donne. «En Belgique, lorsqu’ils ont abandonné la criminalisation des chèques sans provision en 2002, l’utilisation de ce mode de paiement est passée de 6% à 0,2%», souligne l’expert.

Il faut aussi savoir que la nouvelle loi prévoit un plafond de 30.000 dinars par chéquier et une validité de six mois pour les chèques émis. Surtout, par défaut, tous les chèques seront désormais barrés, limitant leur usage à un cadre bien défini. Fekih rappelle que, comme en Belgique, «il faudra préparer le terrain, renforcer les dispositifs de paiement et faciliter l’accès au crédit» pour que la réforme porte ses fruits.

Une plateforme qui doit voir le jour rapidement

Avec l’assurance du magistrat qu’il est, Kamel Ayari, juge à la Cour de cassation, apporte son lot de précisions juridiques, avec beaucoup de clarté d’ailleurs. Selon lui, il ne fait aucun doute que l’on se dirige vers une réduction drastique de l’utilisation des chèques. «Dans certains pays, si vous sortez un carnet de chèques, on vous prend en photo tellement c’est rare», dit-il sur le ton de la plaisanterie, soulignant à quel point ce moyen de paiement est en voie de disparition ailleurs. Pour Ayari, la suppression pure et simple des chèques serait peut-être la prochaine étape à envisager.

Le magistrat attire ensuite l’attention sur un élément clé de la nouvelle loi : la plateforme de vérification des fonds. Une initiative similaire avait déjà été prévue par une loi de 2007, mais elle n’a jamais vu le jour. Cette fois, selon la nouvelle législation, la vérification de la solvabilité sur la plateforme devient obligatoire pour tout montant dépassant 5.000 dinars. Ayari insiste : si un créancier accepte un chèque de plus de 5.000 dinars tout en constatant, via la plateforme, que les fonds ne sont pas disponibles, il risque une peine de deux ans de prison.

Cependant, Ayari reconnaît que cette loi laisse beaucoup de zones d’ombre, parfois délibérément entretenues par le législateur. Malgré ces incertitudes, une chose est claire pour tous : l’usage des chèques est voué à diminuer, inexorablement.

Pour sa part Najet Brahim Zouaoui, professeure de droit et avocate, n’a pas manqué d’aborder la dimension répressive des chèques sans provision.

«Le nouveau cadre législatif permettra de réduire la durée des peines de prison, qui, jusqu’ici, pouvaient atteindre des chiffres ahurissants», explique-t-elle, avant de préciser que la loi s’intéresse enfin à la situation des personnes cherchant à régulariser leurs finances.

C’est dans cette optique que plusieurs dispositions transitoires ont été mises en place pour les chèques émis avant le 2 août 2024, notamment la possibilité de commuer les peines (en appliquant la peine la plus lourde) à la suite d’une demande de révision, même si les affaires ne relèvent pas du même tribunal.

Najet Brahim Zouaoui plaide pour la création d’une plateforme numérique dédiée, regroupant ce qu’elle appelle les «fiches bancaires» supervisées par un service clients.

Ces fiches contiendraient des informations sur l’historique du client : son compte, les facilités de paiement dont il a pu bénéficier ou encore l’ouverture de crédits en sa faveur.

Pour elle, si cette initiative voit le jour, elle permettra de protéger les droits de toutes les parties impliquées (banques et émetteurs de chèques) tout en allégeant le travail des tribunaux et des avocats, souvent pris dans les méandres des preuves à fournir.